Оценка и анализ прибыльности и рентабельности экономического субъекта характеризует его как объект для инвестиций. Такие оценка и анализ, в первую очередь, необходимы акционерам (участникам) и поставщикам долгосрочного заемного капитала.

Оценка и анализ прибыльности и рентабельности экономического субъекта характеризует его как объект для инвестиций. Такие оценка и анализ, в первую очередь, необходимы акционерам (участникам) и поставщикам долгосрочного заемного капитала.

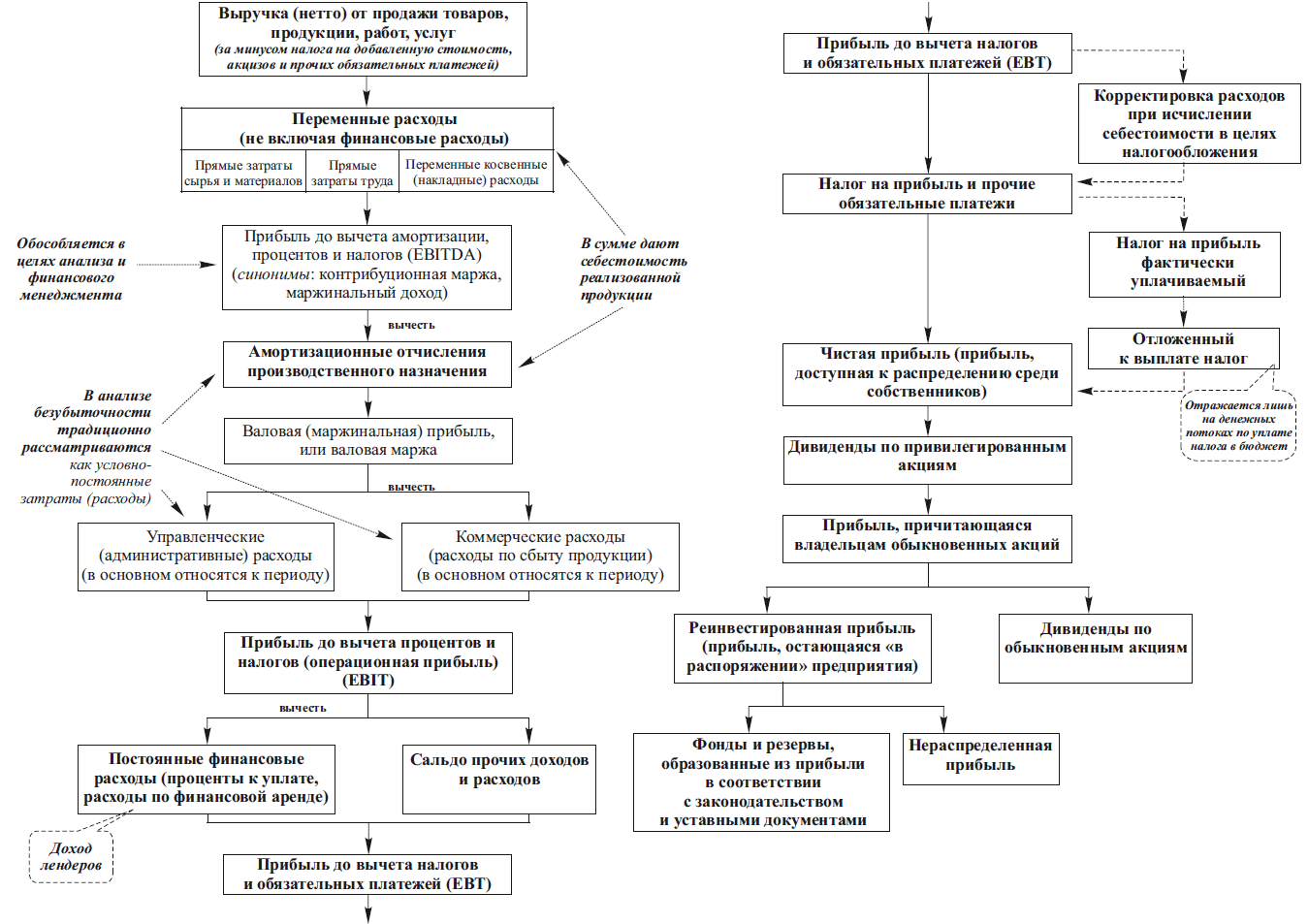

Прибыль — часть добавленной стоимости, которую получают экономические субъекты после реализации продукции (работ, услуг) как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно она представляет собой разность между совокупными доходами и совокупными расходами отчетного периода.

Оценка и анализ прибыли проводится с позиции разных групп лиц, заинтересованных в деятельности экономического субъекта: собственников, поставщиков долгосрочных финансовых ресурсов, государства в лице налоговых органов. Порядок формирования и распределения доходов экономического субъекта представлен на схеме.